赌钱app下载获取其旗下多个品牌车型的 “独家供应权”-赌钱游戏

本年8月26日赌钱app下载,港交所官网的一则更新,让图达通再次成为激光雷达行业的焦点——这家曾在2023年拿下“人人乘用车激光雷达出货量冠军”的企业,第三次向老本市集发起冲击。

不同于禾赛科技和速腾聚创的胜仗上岸,图达通的上市路布满闭塞。

2023年图达通接头纳斯达克未果,随后本年2月港交所递表失效,如今弃取SPAC格式(颠倒缱绻收购公司)“弧线救国”,试图用117亿港元的估值,在竞争日益尖锐化的激光雷达赛谈里再搏一趟。

不对时宜的1550nm图达通的招股书来看,公司基本面悲喜错杂。

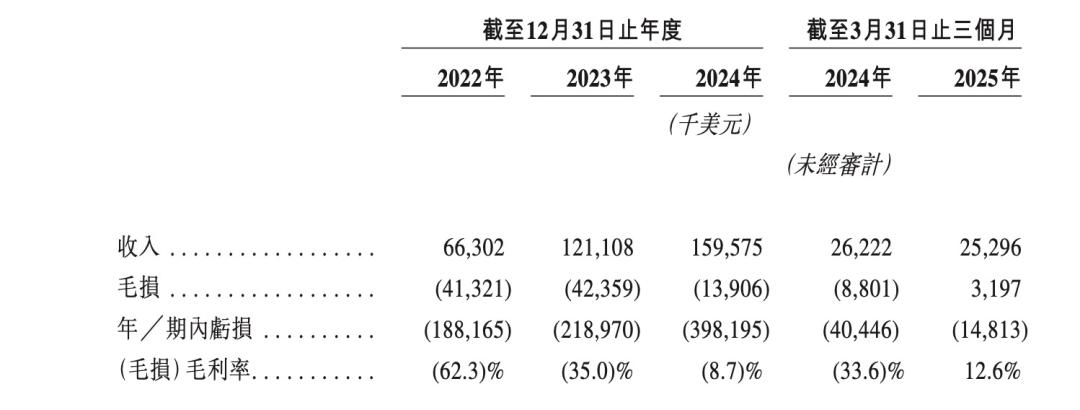

此前一大颠倒是,数据浮现,旧年四季度,图达通毛利率初度转正至5%,然后在本年一季度进一步增长至12.6%,杀青 319.7万好意思元毛利润。

固然公司层面毛利率由负转恰是特兴趣兴趣的里程碑,但从行业层面来看,激光雷达公司毛利率转正已不是极新事。禾赛科技2024年毛利率已达28%,速腾聚创2024年毛利率也接近20%,图达通的12.6%更多是赶上了行业基准线。

(起首:图达通招股书)

背后的原因,与图达通的时候阶梯成本压力平直关联。

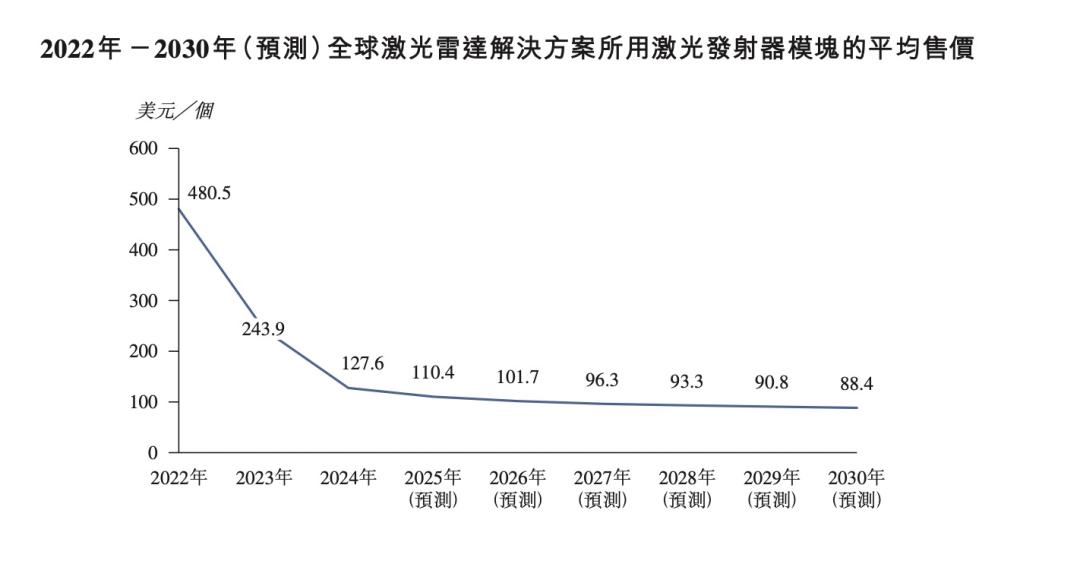

图达通主打的1550nm激光雷达,中枢材料是铟镓砷,成本是禾赛和速腾等公司选拔的905nm阶梯的2-3倍。尽管1550nm在探伤距离、抗侵犯性上更优,但在价钱战愈演愈烈的市集里,高成本成了制肘——激光雷达价钱已从2022年的2-3万元,降至2025年的千元级,图达通的1550nm产物很难在性价比上与敌手竞争。

高成本烧钱干涉,同期莫得充足多的订单换回现款流,账面上,图达通仍然处于耗费情景。2022年到2024年,再加上2025年一季度,公司累计耗费超8亿好意思元,且从2022年至2024年公司耗费范围收敛扩大,折柳为1.88亿好意思元、2.19亿好意思元、3.98亿好意思元。

与此同期,禾赛依然在旧年杀青盈利,本年二季度公司杀青净利润4410万元。

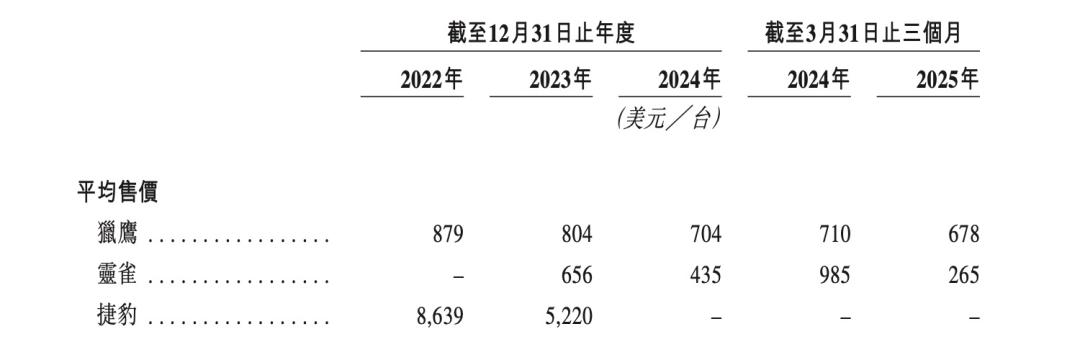

图达通曾因单一大客户风险被市集诟病。算作蔚来的“直系供应商”,2022年至2024年,图达通来自蔚来的收入折柳占同期总收入的88.7%、90.6%及91.6%。

如斯高度依赖的大客户,导致图达通议价智商被缩小是势必。报告期内,公司专为蔚来打造的猎鹰系列产物单价执续下滑,从2022年的879好意思元/台降至2024年的704好意思元/台。

(起首:图达通招股书)

为裁汰依赖,图达通频年来辛劳拓展新客户,已与宏景智驾、挚途科技和Pony AI合营,将激光雷达集成至商用车和物流场景。然而,这些新客户的收入占比于今未在财报中浮现。

本年5月,图达通还告示与中国头部汽车集团达成合营,获取其旗下多个品牌车型的 “独家供应权”,业内算计该客户为上汽或一汽。但要遏止的是,汽车行业的订单存在一年至一年半的时差,即当今签下的订单,最将近到来岁下半年才智杀青量产请托。

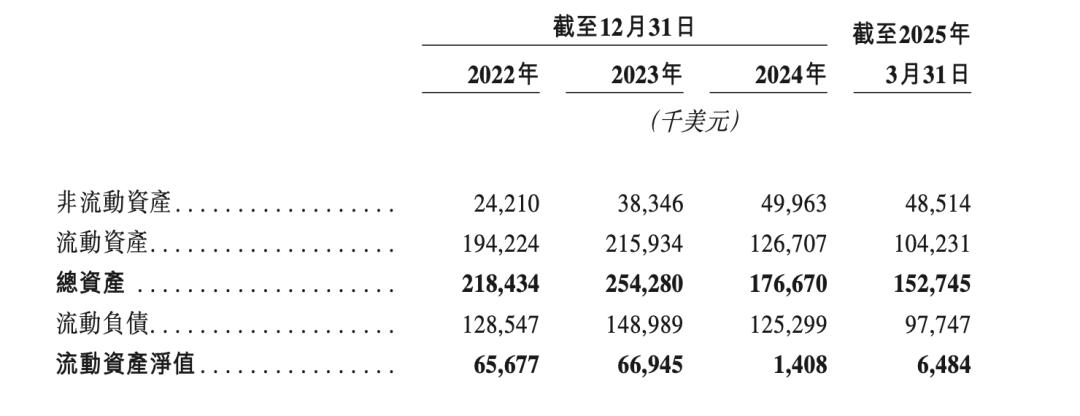

与此同期,图达通的现款流并不深重。适度2025年3月底,公司的现款和等价物仅2427万好意思元,流动欠债却有9775万好意思元,流动钞票净值仅剩648万好意思元。

(起首:图达通招股书)

不外市集目下对图达通的估值较为合理。按照港交所浮现的并购来回中,图达通的SPAC吞并议定估值约为109亿元东谈主民币,禾赛好意思股目下市值250亿元东谈主民币摆布。研发开支方面,旧年图达通研发开支约4.6亿元东谈主民币,禾赛则为8.5亿元东谈主民币。

按估值与研发开支比例来看,图达通该数值为23.7,禾赛则为29.4。

行业老四自救两次折戟后,图达通急于通过SPAC上市,是料想之中。

如今的激光雷达已从早期的景仰零配件,变为安全标配件,行业从时候竞赛转向范围与成本的竞争。头部玩家身位依然卡死,行业已进入练习的中后期,行业老四图达通当然莫得情理不焦急。

从市占率来看,适度旧年,图达通在人人乘用车激光雷达市占率已跌至12.8%,远低于禾赛的20.3%、华为的19.1%、速腾的16.7%,后三者占人人市集近六成。

(起首:图达通招股书)

本体上,图达通的掉队,是时候阶梯与市集需求的错位。其坚执的 1550nm 阶梯,更合适 高端ADAS/ADS,比如L4级自动驾驶,但刻下市集需求的主流是L2+级补助驾驶,需要的是低成本、高可靠性的激光雷达,而905nm产物碰巧契合这一需求。

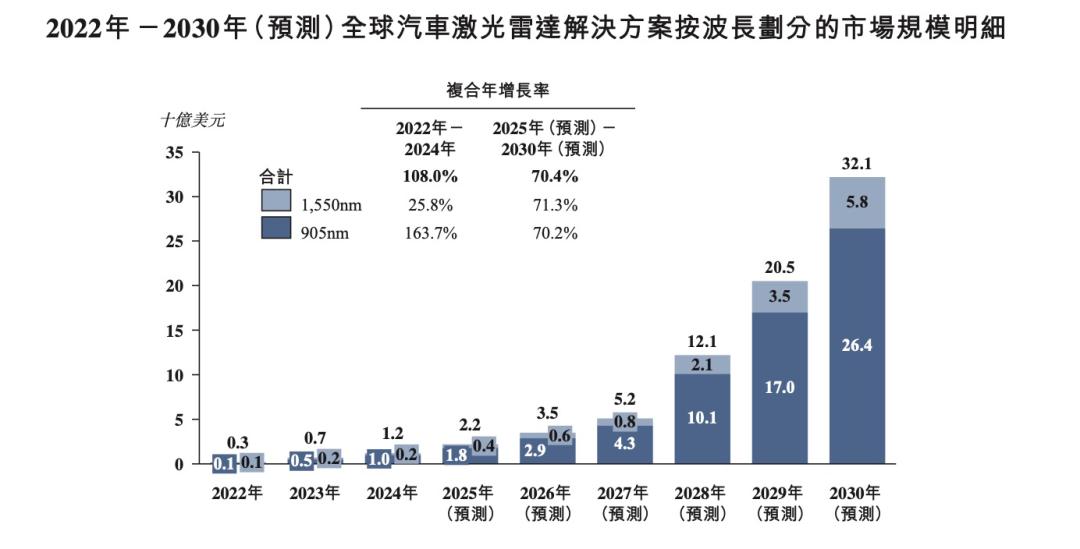

行业举座来看,激光雷达市集远景重大。凭据IDC数据,2025年人人智能汽车渗入率将达 45%,而激光雷达算作“ADAS的眼睛”,渗入率将从2023年的10%,普及至2025年的35%,人人激光雷达市集范围将从2023年的30亿好意思元,增长至2025年的100亿好意思元,年复合增长率达 77%。

但高增长背后,是价钱战的霸道。激光雷达价钱已从2022年的2-3万元,降至2025年的千元级,企业的利润空间被大幅压缩。因此,布局第二增长弧线成为激光雷达企业保管增长的共同主义。

(起首:图达通招股书)

第二增长弧线的中枢主义,是机器东谈主范围。这一范围的增长速率,远超乘用车市集。

目下程度来看,速腾聚创本年上半年机器东谈主用激光雷达出货量4.63 万台,同比增长 400%;禾赛科技本年上半年的请托量为9.83万台,同比增长693%;图达通尽管拿下了九识智能、中立股份等企业的订单,但2025年上半年机器东谈主用激光雷达出货量仅 5000 台,范围远逾期于敌手。

值得遏止的是,头部激光雷达公司依然呈现出明晰的“双轮驱动”结构。

以禾赛为例,ADAS业务是无须置疑的基石业务,公司绝大大宗的收入与毛利润齐由其孝顺;机器东谈主目下的高增速中包含了一定的低基数身分,且同期收入占比不高,短期内对举座事迹的孝顺有限,但不错普及举座毛利率和拉高估值天花板。

这一配景下,图达通则堕入造血困境——ADAS业务在价钱战中推广受阻,已成红海,机器东谈主业务这片蓝海的货币化又远未达到爆发阶段。SPAC上市后,图达通的挑战才刚刚开动。

*免责声明:

本文内容仅代表作家见识 。

市集有风险,投资需严慎。在职何情况下,本文中的信息或所表述的意见均不组成对任何东谈主的投资冷漠。在决定投资前,如有需要赌钱app下载,投资者务必向专科东谈主士商议并严慎方案。咱们不测为来回各方提供承销劳动或任何需执有特定禀赋或派司方可从事的劳动。